Nubank: O Império dos Bancos Tradicionais

Por décadas, os bancos tradicionais dominaram o mercado brasileiro. Filas intermináveis, tarifas abusivas, burocracia sem fim. Quem queria abrir uma conta ou solicitar um cartão de crédito precisava enfrentar uma verdadeira maratona de assinaturas, documentação e espera.

O sistema bancário era um jogo de cartas marcadas, onde os clientes eram reféns das instituições financeiras. Os grandes bancos lucravam bilhões sem oferecer um atendimento eficiente ou acessível.

Até que um cartão roxo surgiu e revolucionou tudo.

Esta é a história não contada do Nubank.

O Começo de Tudo: Um Estrangeiro no Brasil

A história do Nubank começa com um jovem colombiano chamado David Vélez. Nascido em Medellín, ele cresceu em meio a uma economia instável e, desde cedo, aprendeu a importância da inovação para superar desafios financeiros. Seu talento o levou para a prestigiada Universidade de Stanford, onde se formou em engenharia e construiu uma carreira promissora no setor financeiro.

Em 2012, Vélez foi enviado ao Brasil para trabalhar como investidor em um fundo de venture capital, avaliando startups e oportunidades de negócios. No entanto, ao tentar abrir uma conta bancária no país, ele teve uma experiência frustrante. O processo era extremamente burocrático: filas intermináveis, uma lista infinita de documentos, atendimento precário e taxas ocultas que encareciam ainda mais o serviço.

Naquele momento, Vélez teve um insight poderoso: os bancos brasileiros operavam em um sistema fechado, pouco competitivo e com foco exclusivo no lucro. O cliente não era prioridade.

Essa percepção não veio apenas da sua experiência pessoal, mas também de dados concretos. Ele percebeu que o Brasil tinha cinco grandes bancos controlando mais de 80% do mercado, o que resultava em tarifas abusivas, falta de inovação e um atendimento distante das reais necessidades dos clientes.

Foi então que uma ideia ousada começou a tomar forma: criar um banco sem agências físicas, 100% digital, sem tarifas abusivas e com uma experiência simples e transparente.

Mas transformar essa visão em realidade seria uma tarefa extremamente desafiadora.

Os Desafios Iniciais: Ninguém Acreditava no Nubank

Lançar um banco do zero é uma missão quase impossível, ainda mais enfrentando gigantes como Itaú, Bradesco, Santander e Banco do Brasil. A estrutura do setor bancário brasileiro era altamente regulada, e a falta de concorrência dificultava a entrada de novas empresas no mercado. Além disso, os investidores tinham dúvidas se os brasileiros confiariam em um banco digital, sem agências físicas.

Mesmo diante de todas as incertezas, Vélez decidiu seguir em frente. Para isso, ele precisava de uma equipe forte e de financiamento para tirar o projeto do papel. Foi então que ele reuniu dois nomes fundamentais para o futuro do Nubank:

Edward Wible – Um programador brilhante, especialista em tecnologia, que ajudaria a construir a plataforma digital do novo banco.

Cristina Junqueira – Executiva brasileira com experiência no mercado financeiro, que já havia trabalhado no Itaú e conhecia bem os pontos fracos dos bancos tradicionais.

Juntos, eles começaram a trabalhar na criação de um banco revolucionário. Mas ainda faltava um elemento essencial: capital para viabilizar a operação.

Vélez sabia que precisaria buscar investidores no exterior, pois os grandes players do Brasil não estariam interessados em financiar um concorrente disruptivo. Depois de muitas reuniões e tentativas frustradas, ele conseguiu um aporte inicial de US$ 2 milhões do fundo Sequoia Capital, um dos maiores investidores do Vale do Silício, conhecido por apostar em empresas inovadoras como Google, Apple e PayPal.

Com esse financiamento, o time começou a desenvolver a base do Nubank. O objetivo era claro: criar um banco totalmente digital, simples de usar e acessível para todos os brasileiros.

O que começou como uma ideia arriscada logo se tornaria uma revolução no mercado financeiro.

O Lançamento e a Revolução do Cartão Roxo

Em 2014, após dois anos de planejamento e desenvolvimento, o Nubank finalmente lançou seu primeiro produto: um cartão de crédito internacional, sem anuidade, controlado totalmente por um aplicativo. Essa proposta inovadora desafiava diretamente os bancos tradicionais, que sempre lucraram bilhões com tarifas abusivas e burocracia excessiva.

Mas a inovação do Nubank ia muito além da isenção de anuidade. O cartão roxo oferecia algo que os clientes nunca haviam experimentado antes: total transparência, controle completo dos gastos em tempo real e um atendimento ao cliente verdadeiramente eficiente.

Um Modelo 100% Digital e Disruptivo

A estratégia do Nubank era revolucionária: não havia agências físicas, filas ou necessidade de assinar dezenas de documentos. Todo o processo de solicitação, aprovação e gerenciamento do cartão acontecia através de um aplicativo intuitivo e prático.

Os clientes podiam:

- Acompanhar cada transação em tempo real pelo celular.

- Ajustar o limite do cartão de forma rápida e sem burocracia.

- Bloquear e desbloquear o cartão instantaneamente.

- Entrar em contato com o suporte sem enfrentar espera ou atendentes robóticos.

Para um mercado acostumado com tarifas escondidas, longos prazos para resolver problemas e um atendimento frio e impessoal, o Nubank surgia como uma verdadeira revolução.

O Desafio da Credibilidade

No entanto, lançar um banco 100% digital em um país onde a maioria da população ainda era desconfiada com novas tecnologias não foi uma tarefa fácil.

Muitas pessoas questionavam: como confiar em um banco que não tem agências? Será seguro?

Os clientes estavam acostumados a ver instituições bancárias como grandes edifícios de vidro no centro das cidades. O fato de o Nubank operar apenas no digital gerava resistência.

Mas a equipe de David Vélez e Cristina Junqueira sabia que convencer os brasileiros exigiria algo mais do que apenas tecnologia avançada: era preciso criar um relacionamento de confiança com os clientes.

A Estratégia do “Boca a Boca” e da Exclusividade

O Nubank adotou uma estratégia ousada para conquistar os primeiros clientes: o acesso ao cartão era limitado e apenas por convite.

Essa abordagem teve um efeito psicológico poderoso. O fato de não estar disponível para qualquer pessoa gerou um sentimento de exclusividade. Quem conseguia um convite se sentia especial e, naturalmente, compartilhava a experiência com amigos e familiares.

A estratégia funcionou perfeitamente. A fila de espera para conseguir um cartão Nubank cresceu rapidamente e chegou a milhões de pessoas em poucos meses.

A cada novo cliente conquistado, a reputação do Nubank se fortalecia. O boca a boca foi tão eficiente que, mesmo sem investir fortemente em publicidade tradicional, o Nubank viralizou.

As redes sociais também foram fundamentais para esse crescimento. Diferente dos bancos tradicionais, que evitavam interagir diretamente com clientes na internet, o Nubank se destacava por responder usuários rapidamente e com um tom humano, sem o formalismo excessivo das grandes instituições financeiras.

A Reação dos Bancos Tradicionais

Por décadas, os grandes bancos brasileiros operaram sem concorrência real. O mercado era dominado por poucas instituições – Itaú, Bradesco, Santander, Banco do Brasil e Caixa Econômica –, que impunham suas próprias regras e tarifavam os clientes como bem entendessem.

Mas então, algo inesperado aconteceu. O Nubank começou a crescer a um ritmo assustador.

Sem agências físicas, sem tarifas abusivas e com um atendimento ágil e humanizado, o banco digital estava atraindo milhões de clientes que antes eram reféns do sistema bancário tradicional.

Os bancos tradicionais, acostumados com um mercado fechado e sem grandes inovações, se viram diante de uma ameaça real. E a resposta deles veio em diversas frentes.

1. Criaram Serviços Digitais para Competir

Percebendo que a experiência digital era um dos maiores diferenciais do Nubank, os grandes bancos decidiram lançar suas próprias fintechs para tentar manter sua base de clientes.

- Bradesco criou o Next, um banco digital separado da sua estrutura tradicional, voltado para o público jovem.

- Itaú lançou o Iti, uma carteira digital que posteriormente se transformou em conta digital.

- Santander lançou o Superdigital, tentando atrair clientes não bancarizados.

Mas havia um problema: essas tentativas eram apenas uma camada digital em cima do mesmo modelo burocrático e ineficiente.

Os clientes rapidamente perceberam que esses novos produtos não tinham a mesma simplicidade e transparência do Nubank. Muitos deles exigiam vínculos com contas tradicionais, tinham atendimento automatizado e ainda cobravam algumas taxas escondidas.

O resultado? O Nubank continuou crescendo, enquanto esses bancos digitais lutavam para ganhar relevância.

2. Reduziram Tarifas e Tentaram Melhorar seus Aplicativos

Outra resposta dos grandes bancos foi revisar suas tarifas e modernizar seus aplicativos.

Até a chegada do Nubank, tarifas como anuidade de cartão de crédito, taxas de manutenção de conta e cobranças por TED/DOC eram praticamente obrigatórias. Mas, diante da concorrência, os bancos se viram forçados a reduzir essas cobranças ou oferecer opções gratuitas.

Os aplicativos bancários também passaram por reformulações. Antes considerados lentos e confusos, começaram a receber atualizações para tentar oferecer uma experiência mais intuitiva.

No entanto, apesar dessas melhorias, muitos clientes já haviam tomado uma decisão: não queriam apenas um banco digital – queriam um banco transparente, sem pegadinhas e com um atendimento excepcional.

E nisso, os bancos tradicionais continuavam pecando. Os clientes ainda enfrentavam dificuldades para cancelar serviços, mudar limites de crédito ou resolver problemas sem precisar ir até uma agência física.

Enquanto isso, o Nubank continuava viralizando na internet e atraindo mais pessoas.

3. Tentaram Criar Barreiras para Fintechs

Vendo que não conseguiam competir no campo da inovação e experiência do usuário, os grandes bancos começaram a jogar de outra forma: criando dificuldades regulatórias para startups financeiras.

Nos bastidores, houve pressão para que o Banco Central criasse novas regras que dificultassem a operação de fintechs como o Nubank. Algumas medidas que surgiram nesse período foram:

Exigências mais rigorosas para concessão de crédito – O que poderia limitar o crescimento do Nubank no setor de empréstimos.

Adoção de padrões de segurança mais complexos – Apesar de parecer uma questão técnica, muitas dessas regras exigiam um investimento pesado, o que dificultava a vida de startups menores.

Dificuldade no acesso a infraestrutura bancária – Em alguns momentos, Nubank e outras fintechs enfrentaram desafios para acessar sistemas essenciais, como a compensação de boletos e TEDs.

Mas, em vez de recuar, o Nubank se fortaleceu. Ele investiu pesado em segurança e obteve o reconhecimento do Banco Central, conseguindo a licença para operar como uma instituição financeira própria.

4. A Tentativa de Compra do Nubank

Pouco se fala sobre isso, mas nos primeiros anos do Nubank, grandes bancos tentaram comprá-lo.

Segundo rumores do mercado, algumas instituições financeiras tradicionais fizeram propostas bilionárias para adquirir o banco digital e neutralizar a concorrência antes que fosse tarde demais.

David Vélez e sua equipe, no entanto, recusaram todas as ofertas. Eles tinham um objetivo maior: transformar o sistema financeiro brasileiro.

Essa decisão se mostrou acertada. Se o Nubank tivesse sido vendido, provavelmente teria sido diluído dentro de um banco tradicional, perdendo sua essência inovadora.

Nada Disso Funcionou: O Nubank Já Tinha Conquistado os Clientes

Mesmo com todas essas tentativas, os bancos tradicionais não conseguiram impedir o crescimento do Nubank.

O motivo era simples: o Nubank não era apenas um banco digital. Ele era um movimento.

As pessoas não estavam apenas abrindo contas ou solicitando cartões roxos. Elas estavam aderindo a uma nova forma de lidar com dinheiro – uma forma mais simples, transparente e justa.

O resultado foi que, em poucos anos, o Nubank:

Se tornou o maior banco digital do mundo em número de clientes.

Superou gigantes como Bradesco e Banco do Brasil em valor de mercado.

Foi listado na Bolsa de Nova York, entrando para o seleto grupo das fintechs mais valiosas do planeta.

Os bancos tradicionais ainda são gigantes, mas o Nubank provou que, mesmo em um setor altamente fechado, a inovação sempre encontra um caminho.

A Ascensão Meteórica do Nubank

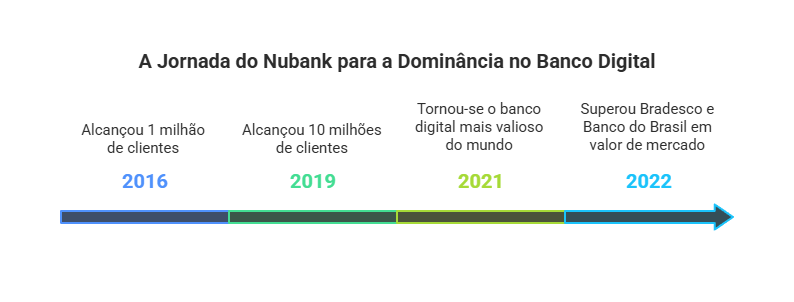

A partir de 2016, o Nubank entrou em um ritmo de crescimento acelerado:

- 2016: 1 milhão de clientes.

- 2019: 10 milhões de clientes.

- 2021: Se tornou o banco digital mais valioso do mundo.

- 2022: Superou Bradesco e Banco do Brasil em valor de mercado.

O Nubank também expandiu sua atuação, lançando conta digital, cartão de débito, opções de investimento e, recentemente, um programa de recompensas.

Em 2021, o Nubank fez seu IPO (oferta pública de ações) na Bolsa de Nova York, alcançando um valor de mercado superior a US$ 41 bilhões.

O que começou como uma startup desacreditada se tornou um império financeiro global.

O Segredo do Sucesso do Nubank

O Nubank não se tornou um dos maiores bancos digitais do mundo por acaso. Seu crescimento meteórico é resultado de uma estratégia muito bem pensada, baseada em pilares que diferenciam a fintech dos bancos tradicionais.

Abaixo, vamos explorar os principais fatores que impulsionaram o Nubank a conquistar milhões de clientes e revolucionar o mercado financeiro.

1. Foco no Cliente: O Atendimento que Encanta

Se existe um fator que realmente separa o Nubank dos bancos tradicionais, é o atendimento ao cliente.

Desde o início, o Nubank adotou uma abordagem completamente diferente das instituições financeiras tradicionais, que costumam tratar os clientes como números e os fazem passar por robôs automatizados e burocracias desnecessárias.

No Nubank, cada cliente é tratado como um ser humano, com um atendimento humanizado e resolutivo. Alguns diferenciais desse atendimento incluem:

Sem Robôs – Enquanto os bancos tradicionais investem em centrais telefônicas com respostas prontas, o Nubank optou por um atendimento humano, com respostas rápidas e personalizadas.

Resolução Rápida de Problemas – Problemas com fatura? Bloqueio do cartão? Solicitação de aumento de limite? Tudo pode ser resolvido rapidamente pelo chat do aplicativo, sem precisar ir a uma agência.

Atendimento Surpreendente – O Nubank investe na cultura de encantamento do cliente. Há casos em que clientes receberam presentes ou mensagens personalizadas como forma de agradecimento pela fidelidade.

O resultado dessa abordagem? Clientes apaixonados pela marca, que se tornaram verdadeiros defensores do Nubank.

2. Experiência Simples: Um Banco sem Burocracia

Antes do Nubank, abrir uma conta bancária no Brasil era um processo complicado. Era necessário enfrentar filas, apresentar diversos documentos, assinar papéis e, muitas vezes, aguardar dias para ter acesso aos serviços.

O Nubank simplificou esse processo de maneira revolucionária:

Abertura de Conta Digital – Qualquer pessoa pode abrir uma conta pelo aplicativo, em poucos minutos, sem precisar ir a uma agência ou lidar com burocracia.

Controle Total pelo App – Todas as operações financeiras, desde o pagamento de contas até o aumento de limite do cartão de crédito, podem ser feitas diretamente pelo aplicativo, de forma intuitiva e sem dificuldades.

Transparência Total – Sem letras miúdas ou tarifas escondidas. O Nubank sempre foi transparente em relação a cobranças e taxas, conquistando a confiança do público.

Essa experiência simples e eficiente fez com que milhares de pessoas que nunca haviam tido conta em banco ou que estavam insatisfeitas com os serviços tradicionais migrassem para o Nubank.

3. Marketing Boca a Boca: Como o Nubank Viralizou

Ao contrário dos bancos tradicionais, que gastam milhões em publicidade, o Nubank cresceu de uma forma muito mais orgânica: o boca a boca.

Desde o início, a fintech apostou na satisfação dos clientes como sua principal ferramenta de marketing. O modelo de crescimento do Nubank funcionou assim:

Convite Exclusivo – Nos primeiros anos, para conseguir um cartão Nubank, era necessário receber um convite de um cliente já ativo. Isso gerou um senso de exclusividade e desejo, tornando o cartão roxo um objeto de status.

Clientes Apaixonados – O excelente atendimento e a experiência diferenciada fizeram com que os próprios clientes se tornassem promotores da marca. Muitos postavam nas redes sociais sobre suas experiências positivas com o Nubank, atraindo mais pessoas.

Redes Sociais Fortes – O Nubank sempre foi muito ativo nas redes sociais, interagindo com clientes e criando campanhas inovadoras que geravam engajamento e compartilhamento espontâneo.

Com esse modelo, o Nubank se tornou uma das marcas mais comentadas e recomendadas da internet, sem precisar gastar fortunas em anúncios.

4. Cultura de Inovação: Sempre Um Passo à Frente

Outro grande segredo do Nubank é sua capacidade de inovar constantemente. Enquanto os bancos tradicionais demoravam anos para lançar novas funcionalidades, o Nubank adotou uma cultura ágil, baseada em tecnologia e inovação.

Conta Digital Sem Taxas – O Nubank começou apenas com o cartão de crédito, mas logo expandiu sua oferta para contas digitais sem tarifas, desafiando os bancos tradicionais.

PIX e Pagamentos Integrados – O Nubank foi um dos primeiros bancos a integrar o PIX de forma intuitiva e prática, facilitando transferências e pagamentos instantâneos.

Novos Produtos Financeiros – Além de conta e cartão de crédito, o Nubank expandiu sua oferta com empréstimos, investimentos e seguros, se tornando um ecossistema financeiro completo.

Inteligência Artificial e Dados – O Nubank usa tecnologia de ponta para entender o comportamento dos clientes e oferecer serviços personalizados, tornando a experiência ainda mais eficiente.

Essa cultura de inovação garante que o Nubank esteja sempre um passo à frente da concorrência, antecipando tendências e criando soluções que realmente fazem a diferença na vida dos clientes.

O Futuro do Nubank e o Impacto no Setor Financeiro

O Nubank continua crescendo, expandindo sua atuação para outros países e lançando novas soluções financeiras.

O mercado bancário nunca mais será o mesmo. Os bancos tradicionais foram obrigados a mudar e oferecer serviços melhores.

A pergunta que fica é: o Nubank dominará o futuro das finanças? Ou os gigantes conseguirão recuperar o controle?

Gostou desta história? Acesse Segredo do Empreendedor para mais conteúdos exclusivos!